{kind=link}

Türkiye İmalat Sanayi Sektörlerinin Uluslararası Ticarette Yeşil Rekabetçiliği

-

- 24 Haziran 2021

Mevcut ekonomik büyüme modelleri ile çevresel sürdürülebilirliğin sağlanamayacağı fikrinin yaygınlaşması ve gelecekte yaşanabilecek iklim krizine karşı artan duyarlılık, “büyüme” ve “yeşil”in birlikte ele alınmasını gerekli kılmıştır. İktisadi İşbirliği ve Gelişme Teşkilatı (OECD) (2011) yeşil ekonomik büyümeyi; “Refahımızı oluşturan doğal varlıkların, kaynak ve çevresel hizmetleri sağlamaya devam etmesi garanti altına alınırken, ekonomik büyüme ve kalkınmanın teşvik edilmesi” olarak tanımlamaktadır.

Yeşil büyüme teorisinin ilk çalışmalarına göre; doğal çevrenin nihayetinde ekonomik büyümeye sınırlar getireceğine inanılmaktayken, son yıllarda çevreyi korumanın ekonomik büyümenin itici gücü olabileceğine dair çok sayıda çalışma yayımlanmıştır. Geleneksel büyüme lokomotifleri düşük hızda ilerlerken, yeni bir büyüme hikâyesi arayışında olan pek çok ülke, yeşil büyüme üzerine stratejiler belirlemeye başlamıştır.

Birleşik Krallık’ın 2017 yılında yayımladığı Temiz Büyüme Stratejisi’nde “Düşük karbon teknolojileri ve kaynakların verimli kullanımı yoluyla daha temiz ekonomik büyümeye geçiş, zamanımızın en büyük endüstriyel fırsatlarından biridir” ifadesine yer verilmiştir. Güney Kore, dünyada Düşük Karbonlu Yeşil Büyüme Çerçeve Yasası çıkaran ilk ülke olmuş, 2009 yılında Yeşil Büyüme’ye Ulusal Strateji Planı yayımlamış ve bu plan dönemi boyunca her yıl GSYH’nin yüzde 2’si kadar Yeşil Büyüme’ye yönelik yatırım yapacağını taahhüt etmiştir. 2021 yılına gelindiğinde dünya ekonomisinin yüzde 70’ini oluşturan 110’dan fazla ülke, 2050 yılına kadar karbon nötr olmayı; Çin ise bu hedefe 2060 yılından önce ulaşmayı planladığını duyurmuştur.

İklim değişikliği ile erken dönem tecrübelere sa hip Avrupa Birliği (AB) ise Aralık 2019’da Avrupa Yeşil Mutabakatı’nı (AYM) duyurarak, 2050 yılına kadar net sera gazı emisyonlarının sıfırlanması hedefi doğrultusunda; üretim, yatırım, ticaret, finans ve diğer pek çok önemli alanda dönüşümü içeren yeni büyüme stratejisini paylaşmıştır. Türkiye’nin AB ile kurduğu yüksek düzeyli ticaret ve yatırım bağlantıları göz önüne alındığında, Birlik’te başlayan yeşil dönüşümün ülkemiz ekonomisini çeşitli açılardan etkilemesi beklenmektedir. AYM’nin ülkemizi ticaret kanalından etkilemesi beklenen en önemli politika değişimi ise Sınırda Karbon Düzenlemesi (SKD) olacaktır.

En basit hâliyle SKD, AB’nin iklim hedefi kapsamında belirlediği politikalara benzer düzenlemelere sahip olmayan Birlik dışındaki ülkelerden ithal edilen ürünlerin karbon fiyatlamasına tabi tutulması olarak tanımlanabilir. SKD’nin ne şekilde uygulanacağına dair tüm detaylar henüz paylaşılmamış olmakla birlikte, Avrupa Parlamentosu’nda SKD’nin tasarımında dikkate alınması gereken hususlara ilişkin görüşleri içeren tavsiye niteliğindeki karar Mart 2021’de kabul edilmiştir.

AB aldığı bu kararla ithal ettiği ürünlere karbon maliyeti ekleyerek, bir yandan ticaret paydaşlarının küresel sera gazı azaltım hedeflerini benimsemesini sağlamayı, diğer yandan da 10 yılı aşkın süredir karbon maliyeti nedeniyle uluslararası ticarette rekabet kaybı yaşayan AB’li üreticiler açısından şartların eşitlenmesini hedeflemektedir.

Peki en büyük ticaret ortağımız AB; ticarette oyun değiştirici yeni kurallar getirirken, Türkiye bu yeşil dönüşümün neresinde? Türkiye’de mal ihracatı yapan imalat sektörleri, yeni koşullarda ihracat pazar payını korumaya ve geliştirmeye ne kadar hazır? Bu iki önemli soruya yönelik olarak bu çalışmada AB’ye en fazla mal ihracatı yapan 10 AB üyesi ve 10 AB dışı olmak üzere toplam 20 ülkenin uluslararası ticaretteki sektörel rekabetçiliği karşılaştırılmaktadır.

Ülkelerin sektörel düşük karbonlu rekabet gücünü değerlendirmek amacıyla iki temel gösterge kullanılmıştır:

1. Yeşil İnovasyon (YİE)

- Sektörlerin düşük karbonlu ürünlere geçişi ve üretim süreçlerine dönüşme hızını takip etmek amacıyla 20 ülke ve her bir ülkenin 23 imalat sanayi sektörü için Yeşil İnovasyon Endeksi (YİE) oluşturulmuştur.

- Endeks hesaplamasında, Fankhauser (2013) takip edilerek patent verileri kullanılmış, veri kaynağı olarak Avrupa Patent Ofisi’nin (EPO) küresel ölçekte 100 milyondan fazla patent verisini içeren PATSTAT Global veri tabanından yararlanılmıştır. Patent verileri sayesinde yeni teknolojilerin gelişimi izlenebilirken, aynı zamanda teknolojide icatçı ülkeler ve rekabetçi piyasalar tespit edilebilmektedir.

2. Sektörel Uzmanlaşma (RCA)

- Rekabet literatüründe yeşil rekabetçiliğin ülkelerin sahip olduğu mevcut üretim kabiliyetleri ile oluşturduğu rekabet avantajının üzerine inşa edileceği değerlendirilmektedir. Örnek olarak, daha düşük karbon emisyonlu otomotiv teknolojileri yine büyük olasılıkla kurulu otomotiv sanayisine sahip; Almanya, ABD, Japonya ve Güney Kore gibi ülkelerde geliştirilecektir. Bu nedenle ülkelerin mevcut sektörel rekabet üstünlüğü gelecekte aynı sektördeki yeşil rekabet üstünlüğü için temel teşkil etmektedir.

- Ülkelerin uluslararası ticarette sektörel uzmanlığını belirlemek için literatürde yaygın bir şekilde yer bulan Balassa Endeksi (Balassa 1965) hesaplanmıştır.

Türkiye İmalat Sanayi Sektörlerinin Yeşil Rekabetçilik Sonuçları

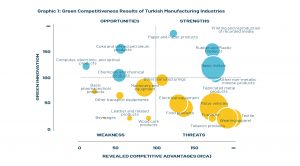

Türkiye’de mal ihracatı yapan imalat sektörlerinin yeşil rekabetçilik sonuçları Grafik 1’de sunulmaktadır.

Sektörlerin Yeşil İnovasyon (YİE) skorları dikey eksende, RCA skorları ise yatay eksende gösterilmektedir. Her iki endeks için de 100 değeri eşik seviye olarak belirlenmiştir. Bu seviyenin altındaki değerlerde dünya ortalamasının altında kalındığı, üzerindeki değerler ise dünya ortalamasından daha iyi performans sergilendiği anlamına gelmektedir. Balonların büyüklüğü ise sektörün toplam ülke ihracatından aldığı payı yansıtmaktadır. Bu sonuçlara göre;

Güçlü Sektörler (sağ-üst bölge): Ana metal sanayi, kauçuk ve plastik ürünler, diğer metalik olmayan mineral ürünler, kâğıt ve kâğıt ürünleri ve kayıtlı medyanın basılması ve çoğaltılması.

Dünyanın geri kalanına göre yüksek rekabetçiliği bulunan sektörler aynı zamanda yeşil inovasyonda da dünya ortalamasının üzerinde performans sergileyerek yakın gelecekte rekabet avantajlarını daha da yukarı taşıyabilir.

Fırsatlar (sol-üst bölge): Bilgisayarlar, elektronik ve optik ürünler, kimyasallar ve kimyasal ürünler, kok kömürü ve rafine edilmiş petrol ürünleridir.

Dünyanın geri kalanına göre rekabet avantajı düşük olan ancak yüksek yeşil inovasyon skoruyla düşük karbonlu üretime daha hızlı uyum sağlayabilecek, dolayısıyla da gelecekte rekabetçi bölgeye geçebilecek sektörlerdir.

Zayıf Sektörler (sol-alt bölge): İçecekler, deri ve ilgili ürünler, ağaç, ağaç ve mantar ürünleri, temel eczacılık ürünleri, başka yerde sınıflandırılmamış makine/ekipman ve diğer ulaşım araçları.

Düşük dış ticaret rekabetçiliğine sahip ve yeşil inovasyonda dünya ortalamasının altında yer alan sektörler, ihracat büyümelerinde zorluklarla karşılaşabilir.

Tehditler (sağ-alt bölge): Gıda ürünleri, tütün ürünleri, tekstil ürünleri, giyim eşyaları, fabrikasyon metal ürünler, elektrikli teçhizat, motorlu kara taşıtları, mobilya ve diğer imalatlar.

Dünyanın geri kalanına göre yüksek rekabetçiliği bulunan ancak yeşil inovasyonda son 10 yılda dünya ortalamasının gerisinde kalmış sektörlerdir. Bu bölgede yer alan sektörleri ticaret rekabet avantajı kazanımlarını geleceğe taşımada zorluk yaşayabilir.

- Türkiye imalat sektörlerinin yeşil rekabetçilik sonuçları hesapladığımız diğer 19 ülke ile kıyaslandığında, yeşil inovasyon skoru 100 eşik değerinin altında olan sektör sayısının görece fazla olduğu görülmektedir.

- Ticaret rekabet avantajı kazanımlarını geleceğe taşımada zorluk yaşayabilecek sektörlerin AB’ye yaptığı ihracat tutarı 49,5 milyar dolar olarak hesaplanmaktadır.

- Öte yandan bu hesaplamaların tüm imalat sanayi sektörleri için hazırlandığını, AB Yeşil Mutabakatı’nda sektör kapsamının çok daha sınırlı olduğunu belirtmek gerekir. Sektörel odaklanma AB’nin SKDM kapsamına alması muhtemel sektörlere indirgendiğinde ana metal sanayi, diğer metalik olmayan mineraller, kâğıt, rafine edilmiş petrol ile kimya sektörlerinin yeşil inovasyonda dünya ortalamasının üzerinde performans sergilediği ve bu sektörlerde Türkiye’nin uluslararası yeşil rekabetçiliğe sahip olduğu görülmektedir.

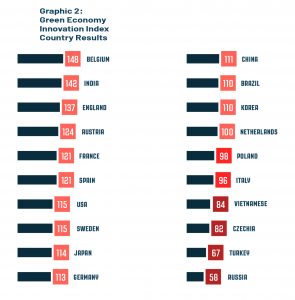

- Çalışmanın devamında, sektörlerin yeşil inovasyon sonuçları ülkelerin toplam ihracatındaki imalat sanayi sektör paylarına göre ağırlıklandırılarak ülke bazında endeks değerleri hesaplanmıştır. Grafik 2’de gösterilen sonuçlara göre; AB ülkelerinin Yeşil İnovasyon Endeks ortalaması 100’ün üzerindedir.

- AB ülkeleri karbon emisyonunu azaltmaya yönelik mekanizmaları 15 yıldır uygulamakta olup, erken dönem düşük emisyonlu üretim tecrübelerine sahiptir.

- AB ile Serbest Ticaret Anlaşması (STA) bulunan Japonya (114) ve Güney Kore (110) de Birlik’e yaptıkları ticarette yeşil rekabetçiliği yüksek olan ülkelerdir. Her iki ülke geçmiş yıllarda AB ile yaptıkları STA içeriğini çevresel konuları da içerecek şekilde oluşturmuştur. Yeni nesil ticaret anlaşması olarak nitelendirilen AB-Japonya STA’sı doğrudan Paris Anlaşması kriterlerini içermekte olup, Paris Anlaşması’nın hedeflerine uyumun taahhüt edildiği AB’nin ilk serbest ticaret anlaşmasıdır.

- ABD kendi içinde belirlediği eyalet ve sektör bazlı hedef ve uygulamalarla iklim değişikliğiyle mücadeleye AB gibi erken dönemde başlamış bir ülkedir. Endeks hesaplamasına dâhil ettiğimiz 20 ülke arasından iklim değişikliğine uyum ve iklim değişikliği ile mücadeleye yönelik teknolojilere ilişkin en fazla patent üreten ülke ABD olmuştur. 24 eyalette emisyon hedefi belirlenmiş olup, bazı eyaletlerde karbon fiyatlama mekanizmaları uygulanmaktadır.

- Yeşil İnovasyon Endeksi 100 eşik değerinin üzerinde yer alan Hindistan (142) ve Çin (111) için bu değerler yüksek yeşil rekabetçilik olmaktan ziyade, mevcut olumsuz koşulların iyileşmekte olduğu şeklinde yorumlanabilir. Mevcut durumda iki ülke de ürettikleri 1 dolarlık katma değer başına AB ülkelerinin yaklaşık beş katından daha fazla emisyon yaymaktadır. Çin 2060’a kadar karbon nötr olma hedefini Eylül 2020’de açıklamıştır.

- Rusya, imalat sanayi sektörlerinin toplam yeşil inovasyon skoru incelenen 20 ülke ara sında son sırada yer almaktadır. Düşük karbon ekonomisine geçişin Rusya ekonomisi üzerindeki yansımalarının imalat sanayinden ziyade enerji sektörü kanalından oluşması beklenmektedir. Polonya (98), Çekya (82) ve Türkiye’nin (67) Yeşil İnovasyon Endeks sonuçları ise imalat sektörlerinin mevcut rekabet avantajı kazanımlarını gelecekte azalabilme riski taşıdığına işaret etmektedir. İlgili üç ülke de Avrupa tedarik zincirinin önemli bir parçası olup,

- Polonya ve Çekya’da AB ETS’si altında karbon gelirleri toplanmakta ve bu kaynakla sektörlerin yeşil dönüşümü finanse edilmektedir. Endeks hesaplamasında kullanılan veriler buluş yapan ülke kriterine göre hesaplanmıştır. Dolayısıyla, üç ülkede de toplam uluslararası doğrudan yatırımlarda yeşil inovasyonda öncü AB ülkelerinin payının yüksek olması dış ticarette yeşil rekabet dezavantajını iyileştiren ve hesaplamaya katılmamış önemli bir faktördür. Ancak patentlerin icatçısı olan ülkelerin aynı zamanda ihracatçı ülkeler olarak da öne çıktığı göz önüne alındığında, imalat sektörlerinin ihtiyaç duyacağı yeşil dönüşümün yerli teknolojilerle beslenmesi ihracat rekabetçiliğinin sürdürülebilirliği açısından önem arz etmektedir.

Sercan Pişkin DEİK / Ekonomist